Tahun 2025 menjadi saksi bagaimana Inovasi Fintech Ubah Wajah Ekonomi Global dengan kecepatan yang tak terbayangkan sebelumnya. Data Bank Indonesia menunjukkan transaksi digital naik 340% dibanding 2020, sementara 2,8 miliar orang kini mengakses layanan keuangan melalui platform digital. Namun, masih banyak yang bertanya-tanya: bagaimana sebenarnya teknologi ini mengubah cara kita bertransaksi, berinvestasi, dan mengelola keuangan?

Dalam artikel komprehensif ini, Anda akan menemukan enam aspek kunci bagaimana fintech merevolusi ekonomi global, lengkap dengan studi kasus Indonesia dan tren terbaru 2025.

Daftar Isi:

- Revolusi Pembayaran Digital dan Dampaknya

- Blockchain dan Mata Uang Digital Masa Depan

- Artificial Intelligence dalam Layanan Keuangan

- Peer-to-Peer Lending yang Mengubah Akses Kredit

- Robo-Advisory dan Demokratisasi Investasi

- RegTech: Kepatuhan yang Lebih Efisien

Revolusi Pembayaran Digital dalam Inovasi Fintech Ubah Wajah Ekonomi Global

Pembayaran digital telah menjadi tulang punggung transformasi ekonomi global. Di Indonesia, aplikasi seperti GoPay, OVO, dan DANA memproses lebih dari 15 miliar transaksi pada 2024, menciptakan ekosistem cashless yang mengubah perilaku konsumen secara fundamental.

Keunggulan utama sistem pembayaran digital meliputi kecepatan transaksi real-time, biaya operasional yang lebih rendah, dan jangkauan yang menembus daerah terpencil. Bank Indonesia mencatat bahwa 78% transaksi retail kini dilakukan secara digital, meningkat drastis dari 23% pada 2020.

“Pembayaran digital tidak hanya mengubah cara bertransaksi, tetapi juga menciptakan data ekonomi yang memungkinkan analisis pola konsumsi secara real-time.” – Dr. Sari Indah, Ekonom Digital UI

Dampak global terlihat dari adopsi Central Bank Digital Currencies (CBDC) oleh 87 negara pada 2025, dengan China dan Uni Eropa memimpin implementasi yuan digital dan euro digital.

Blockchain dan Mata Uang Kripto Merevolusi Sistem Finansial

Teknologi blockchain dalam Inovasi Fintech Ubah Wajah Ekonomi Global telah berkembang jauh melampaui Bitcoin. Smart contracts kini memungkinkan otomatisasi transaksi kompleks tanpa perantara, menghemat biaya operasional hingga 60% untuk transaksi lintas negara.

Indonesia melalui Bappebti telah mengatur 501 aset kripto yang dapat diperdagangkan legally, dengan total kapitalisasi pasar mencapai Rp 89 triliun pada Q1 2025. Ini menunjukkan penerimaan mainstream terhadap aset digital sebagai instrumen investasi legitimate.

Stablecoin seperti USDC dan USDT memfasilitasi perdagangan internasional dengan settlement yang lebih cepat dan murah. Perusahaan eksportir Indonesia melaporkan penghematan biaya transaksi internasional hingga 40% dengan menggunakan blockchain payment rails.

Tren 2025: Interoperabilitas antar blockchain melalui protokol cross-chain memungkinkan transfer aset seamless antar ekosistem berbeda, menciptakan infrastruktur keuangan global yang truly integrated.

Artificial Intelligence Mentransformasi Layanan Keuangan Modern

AI dalam sektor fintech telah mencapai tingkat sophistication yang memungkinkan personalisasi layanan keuangan secara unprecedented. Inovasi Fintech Ubah Wajah Ekonomi Global melalui machine learning algorithms yang dapat menganalisis pola spending, memprediksi risiko kredit, dan memberikan rekomendasi investasi yang tailored untuk setiap individu.

Bank digital Indonesia seperti Jenius dan blu by BCA Digital menggunakan AI untuk credit scoring alternatif, memungkinkan penilaian kelayakan kredit berdasarkan data non-tradisional seperti riwayat transaksi e-commerce dan aktivitas media sosial. Hasilnya: approval rate meningkat 45% untuk segmen previously underbanked.

Chatbot AI telah menggantikan 70% layanan customer service perbankan tradisional, dengan response time rata-rata 3 detik dan accuracy rate 94%. Natural Language Processing memungkinkan handling komplain dan pertanyaan finansial dalam 12 bahasa lokal.

Fraud detection menggunakan AI real-time telah mengurangi kerugian akibat penipuan digital hingga 80%, dengan sistem yang dapat mengidentifikasi pola transaksi mencurigakan dalam hitungan milidetik.

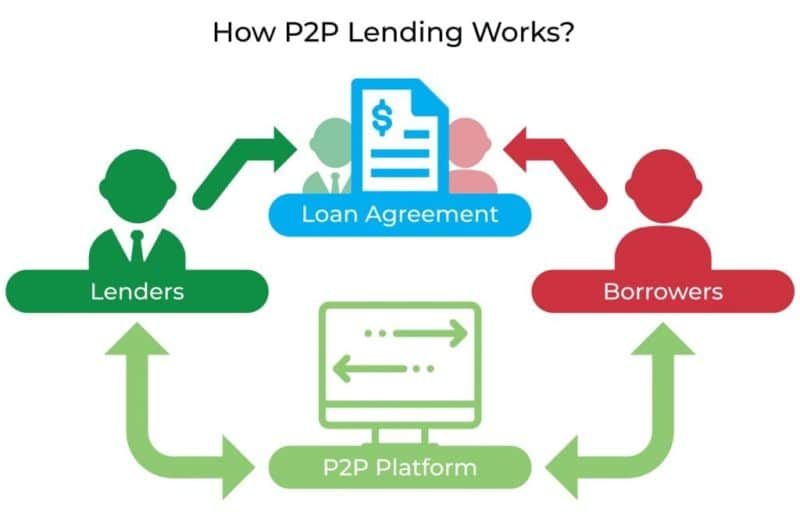

Peer-to-Peer Lending Demokratisasi Akses Kredit Global

P2P lending platforms telah merevolusi landscape pembiayaan dengan menghubungkan langsung borrowers dan lenders, mengeliminasi peran bank tradisional sebagai intermediary. Platform seperti Investree, Akseleran, dan Amartha telah menyalurkan lebih dari Rp 45 triliun pembiayaan kepada UMKM Indonesia sejak 2019.

Inovasi Fintech Ubah Wajah Ekonomi Global melalui P2P lending terbukti dari penetrasi kredit ke segment previously unbanked yang mencapai 34% pada 2024. Algorithm-based risk assessment memungkinkan evaluasi kelayakan kredit dalam hitungan menit, bukan minggu seperti proses perbankan konvensional.

Diversifikasi risiko melalui fractional lending memungkinkan investor retail untuk membiayai ratusan pinjaman dengan nominal kecil, menciptakan portfolio yang lebih resilient. Average return untuk investor P2P di Indonesia mencapai 12-18% per tahun, significantly higher dibanding deposito bank.

Global expansion P2P platforms menciptakan cross-border lending opportunities, memungkinkan capital flow yang lebih efficient antar negara berkembang dan developed markets.

Robo-Advisory Merevolusi Demokratisasi Investasi Massa

Robo-advisory telah mengubah paradigma wealth management dari layanan eksklusif high-net-worth individuals menjadi accessible untuk semua kalangan. Platform seperti Bibit, Bareksa, dan Tanamduit menggunakan algoritma sophisticated untuk menciptakan portfolio yang optimal berdasarkan risk tolerance dan investment horizon masing-masing user.

Minimum investment yang rendah (mulai Rp 10,000) dalam Inovasi Fintech Ubah Wajah Ekonomi Global telah membuka akses investasi bagi 23 juta investor retail baru di Indonesia pada 2024. Automated rebalancing dan tax-loss harvesting memastikan portfolio tetap optimal tanpa requiring active management dari investor.

Behavioral finance integration dalam robo-advisory membantu investor menghindari emotional decision making yang typically merugikan long-term returns. Fitur goal-based investing memungkinkan planning untuk tujuan spesifik seperti pendidikan anak, pensiun, atau pembelian rumah.

Performance tracking real-time dengan transparent fee structure (rata-rata 0,5-1% annually) memberikan value proposition yang compelling dibanding traditional wealth management yang typically charge 2-3% fees.

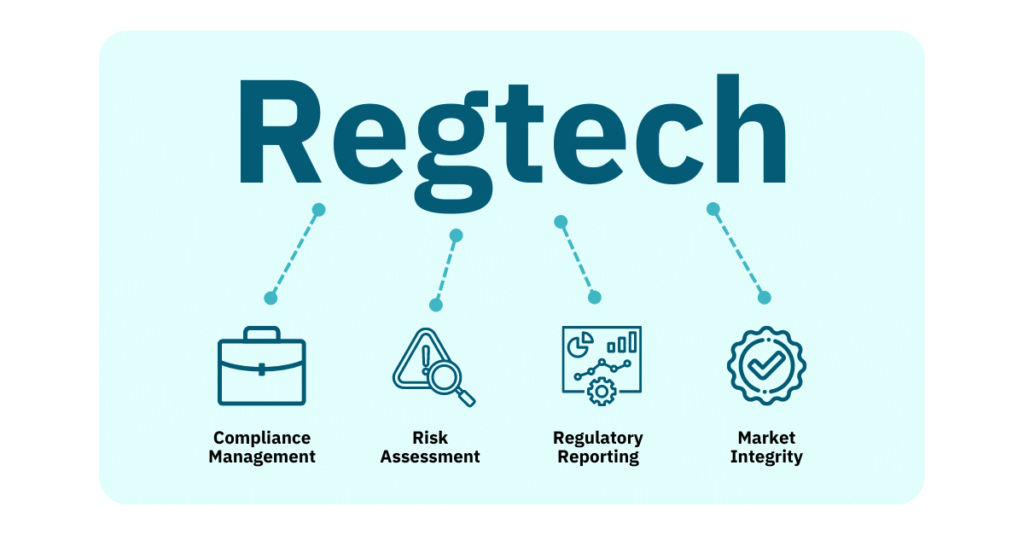

RegTech Mengoptimalkan Compliance dan Risk Management

Regulatory Technology (RegTech) menjadi backbone yang memungkinkan Inovasi Fintech Ubah Wajah Ekonomi Global berjalan sesuai koridor regulasi yang berlaku. Automated compliance monitoring menggunakan AI telah mengurangi compliance cost hingga 50% untuk financial institutions.

Know Your Customer (KYC) digital menggunakan biometric authentication dan document verification AI memungkinkan onboarding nasabah dalam 5 menit, dibanding proses manual yang memakan 2-3 hari. Indonesia telah mengadopsi eKYC untuk 89% institusi keuangan pada 2025.

Real-time transaction monitoring untuk anti-money laundering (AML) menggunakan machine learning dapat mengidentifikasi suspicious patterns dengan false positive rate hanya 2%, significant improvement dari rule-based systems yang mencapai 15% false positives.

Regulatory reporting automation memastikan compliance dengan multiple jurisdictions secara simultaneous, crucial untuk fintech companies yang beroperasi across borders. Blockchain-based audit trails memberikan immutable record untuk regulatory examination.

Baca Juga Efek Domino Resesi Siapkah Indonesia Menghadapinya?

Masa Depan Ekonomi Digital

Inovasi Fintech Ubah Wajah Ekonomi Global bukan lagi wacana futuristik, melainkan realitas yang kita jalani setiap hari. Dari pembayaran digital hingga AI-powered investment advice, teknologi finansial telah menciptakan ekosistem yang lebih inclusive, efficient, dan accessible.

Transformasi ini akan terus accelerate dengan emerging technologies seperti quantum computing untuk cryptography, 5G untuk real-time transactions, dan IoT untuk embedded payments. Indonesia dengan demographic dividend dan digital adoption rate yang tinggi berada di posisi strategis untuk memimpin revolusi fintech di Asia Tenggara.

Key takeaway: Adaptability akan menentukan winners dan losers dalam ekonomi digital. Baik sebagai individu, business, maupun policymaker, pemahaman mendalam tentang fintech trends bukan lagi optional – tetapi essential untuk thriving di era digital.

Poin mana dari artikel ini yang paling relevan dengan situasi finansial Anda saat ini? Bagikan pengalaman Anda dengan fintech di kolom komentar!